Tagesgeldkonten bieten den Vorteil, dass Sparer über ihr Geld täglich flexibel verfügen können. Die Freiheiten gelten allerdings auch für die Bank. Sie kann die Zinsen jederzeit senken, oftmals sogar, ohne den Kunden vorher informieren zu müssen. Wer aktuell nur diese Sparform wählt sollte sich schnellstmöglich um Alternativen bemühen. Vor allem das Geld auf welches der Sparer länger als 1 Jahr verzichten kann, sollte sinnvoll angelegt werden.

Wie lege ich mein Geld richtig an?

An sich sollte man nicht mehr als 2 Nettogehälter als Notgroschen auf seinem Tagesgeldkonto als eiserne Reserve liegen haben. Alles Geld über diese Grenze muss sinnvoll und renditestark angelegt werden. Ich empfehle hier ein flexibles Fondsdepot, wo Sie abgestimmt auf Ihre Wünsche, Lebensziele und Anlageschwerpunkte in verschiedene Fondsportfolios investieren. Je nach Anlagezeitraum sind Renditen von 2,6% bis 12,7% möglich.

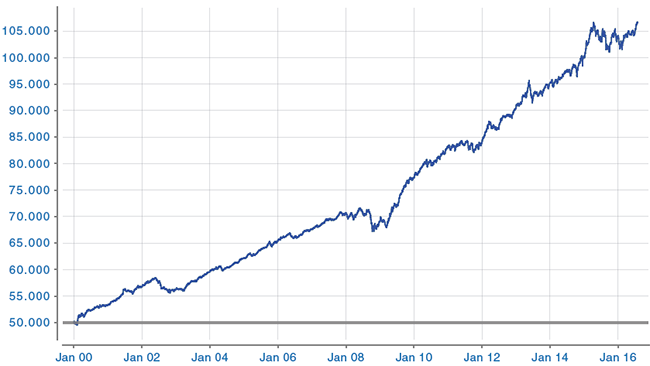

Mein mittelfristiges Investmentdepot mit einem Anlagehorizont von 5 Jahren hat in den letzten 10 Jahren ca. 5,9% pro Jahr (Stand März 2019) gemacht. Wie man aber an der Auswertung sehen kann ist der Sicherheitsaspekt sehr hoch gehalten und auch die „Finanzkrise“ hat kaum Auswirkungen auf meine Strategie gehabt.

Für langfristige Sparer eignet sich das dynamische Portfolio. Hier wurde besonders auf eine gute Chancen / Risikenanalyse wert gelegt. Die erzielte Rendite in den letzten 10 Jahren kann sich sehen lassen. So konnte mein gemanagetes dynamisches Portfolio seine Anleger im Durchschnitt pro Jahr mit 7,21% erfreuen (Stand März 2019).

Für kurzfristige Investments mit einem Anlagehorizont von mindestens 2 Jahren eignet sich ein Investment in Immobilienfonds. Diese sind sehr sicher und Renditen von konstanten 2,3 bis 3,1% pro Jahr sind möglich.

Wie sicher ist das Geld in einem Fonds?

Sonderaktion bis zum 30.06.2019:

Für Neukunden welche sich für ein Fondsdepot als Geldanlage entscheiden erlasse ich für 2 Jahre die Depotführungsgebühren, wenn Sie bis zum 30.06.2019 ein Depot bei der Frankfurter Fondsbank (FFB) eröffnen. Außerdem fällt für die Beratung und die Depotbetreuung (Depotmanagement) für ein Jahr keine Servicegebühr an. Sie können also für ein Jahr Ihr Geld ohne jegliche Kosten anlegen und erhalten dazu noch eine kostenlose Beratung und Depotbetreuung.

Vorteile nochmal kurz zusammengefasst:

- Keine Gebühren für das Investmentdepot für 2 Jahre. (Danach nur 45,00 € p.a.)

- Kein Servicefee für 1 Jahr. (Danach nur 0,5% zzgl. MwSt. p.a.)

- Kostenlose Investmentberatung

- Kostenloses Depotmanagement (für bessere Depotperformance)

- Keine weiteren versteckten Kosten

Melden Sie sich solange es noch freie Beratungstermine gibt. Die Aktion ist auch von der Frankfurter Fondsbank befristet. Bei Weiterempfehlungen bin ich auch bereit das Servicefee für weitere Monate zu erlassen. Also sprechen Sie gerne auch mit Ihren Freunden, Bekannten oder Geschäftspartnern.

Ich freue mich auf Ihre Kontaktaufnahme. Ob telefonisch oder via Email (d_bossenz@taures.de).

The post Investmentaktion bis zum 30.06.2019: Kostenlose Beratung und Depotmanagement für min. 1 Jahr appeared first on Versicherungsmakler und Investmentberater in Berlin, Potsdam und Brandenburg.