Meistens sind es nicht immer die großen Anschaffungen, die ein Loch in die Finanzkasse reißen. Vor allem sind es die vielen alltäglichen Dinge der Deutschen, die laut der Verbraucherzentrale zu vielen Unkosten führen. Wir helfen Ihnen die größten Kostenfallen aus ihrem Alltag zu entfernen, um mehr Geld zum Sparen und die schönen Dinge des Lebens zu haben.

-

Rauchen

Als allgemein bekannter Kostenfresser gilt das Rauchen: Durchschnittlich zahlen Raucher über 3 Euro am Tag für Zigaretten, was aufs Jahr gerechnet weit über 1.000 Euro entspricht. Der Studie zufolge werden im Jahr insgesamt 14,2 Milliarden Euro fürs Rauchen ausgegeben. Über 20 Jahre kommt so schon ein Kleinwagen zusammen.

-

Sparen beim Wäsche waschen und Geschirrspülen

Hier empfehle ich das „One-click-down-Prinzip“. Man stellt die Waschtemperatur einfach eine Stufe niedriger. 60-Grad-Wäsche kann man ohne weiteres bei 40 oder sogar 30 Grad waschen und normal verschmutze Wäsche wird trotzdem hygienisch sauber. Der positive Nebeneffekt ist, dass man so den Stromverbrauch um fast die Hälfte senken kann.

Auch bei einer Spülmaschine genügen meistens schon 55 Grad. Heißere Programme sollten Sie nur bei wirklichen „Härtefällen“ verwenden. Auch ein Vorspülen unter fließendem Wasser ist unnötig und kostet nur Wasser und Energie und somit ihr Geld.

-

Kontogebühren

Die Kosten für private Girokonten sind in den vergangenen Jahren erheblich gestiegen. Vor allem Sparkassen, Deutsche Bank und Volksbanken lassen ihren Service teuer bezahlen. Im Schnitt zahlen Kontobesitzer über 70 Euro im Jahr nur für die Kontoführungsgebühren. Sonstige Gebühren für Überweisungen, Kreditkartenkosten und auch negative Zinsen kommen noch dazu. Inzwischen gibt es einige Alternativen. So bieten viele Online-Banken kostenlose Girokonten und teils auch kostenlose Visa-Karten an. Erwähnenswert sind hier Konten der Deutschen Kreditbank, Tomorrowbank oder N26.

-

Lebensmittel und Trinkwasser

Zu viele Lebensmittel einzukaufen ist nicht nur schlecht für die Umwelt, sondern geht auch schnell in Geld. Laut einer Studie landen pro Bundesbürger jedes Jahr Lebensmittel im Wert von 235 Euro im Müll. In Deutschland werden somit jährlich 17,3 Milliarden Euro und mehrere Tausend Tonnen Müll weggeschmissen. Damit könnte man 330 mal das Anwesen von Brad Pitt und Angeline Jolie in Südfrankreich kaufen. Das wunderschöne Schloss Miraval in Correns-Var kostet rund 52 Millionen Euro.

Ebenso verzichtbar sind auch die Ausgaben für abgefülltes Trinkwasser. Im Schnitt gibt jeder Deutsche im Jahr etwa 437 Euro für Wasserflaschen aus. Die gleiche Menge Leitungswasser kostet hingegen 1,50 Euro im Jahr. Und dabei ist Leitungswasser nicht einmal schlechter als das beste abgefüllte Wasser, wie Stiftung Warentest bestätigt.

-

Keine abgegebene Steuererklärung

Eine Steuererklärung zu machen ist für viele eine besonders lästige Angelegenheit, die man am liebsten umgehen möchte. Auch wenn nicht jeder dazu verpflichtet ist, eine Steuererklärung abzugeben, so kann es sich doch für die meisten Menschen lohnen. Laut dem Statistischem Bundesamts bekamen 2016 über 88 Prozent der Bürger, die eine Erklärung eingereicht haben eine Steuerrückerstattung von durchschnittlich anschaulichen 1.027 Euro.

-

Teure Handytarife

Ein Großteil der Deutschen zahlt zu viel Geld für seinen aktuellen Handyvertrag. Bei einem Wechsel von einem der großen Anbieter zu einer Discountermarke können im Jahr beispielsweise bei einem All-Net-Flat-Tarif mit 3 Gigabyte Datenvolumen rund 179 Euro im Jahr eingespart werden. Das Gute daran: Sie bezahlen weniger und surfen dennoch im selben Netz. Auch muss es nicht jedes zweite Jahr ein neues Smartphone sein. Dieses bezahlen Sie nämlich auch indirekt mit ihrem Telefontarif mit. Verwenden Sie ihr Smartphone, bis es wirklich nicht mehr geht. So tun Sie gleichzeitig auch was Gutes für die Umwelt.

-

Teure Strom- und Gasanbieter

Viele Verbraucher in Deutschland bezahlen nach Berechnungen der Bundesnetzagentur zu viel für Strom und Gas, weil sie ihre teuren Grundversorgungstarife nicht kündigen. Einer Analyse der Bundesnetzagentur zufolge zahlen 27 Prozent aller Haushalte in Deutschland zu viel Geld für Strom aus der Grundversorgung. Das Einsparpotential ist groß. Einfach mal online unverbindlich durchrechnen.

-

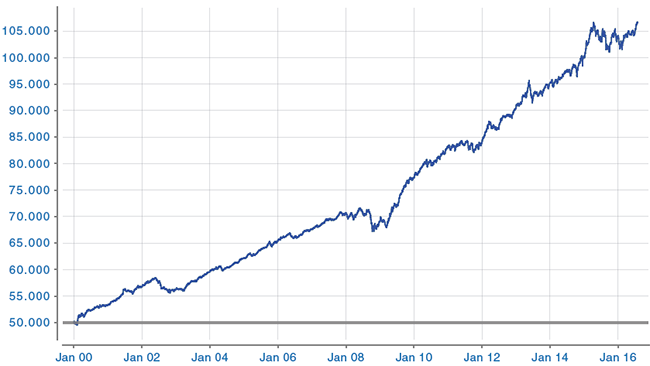

Zu viel Bargeld

Aufgrund der Inflationsrate verliert unser täglich an Wert. Dies wird sich in den kommenden Jahren auch nicht groß ändern. Ähnliches gilt derzeit auch für Zinsanlagen. Denn hier fallen die Renditen zu gering aus. Deutlich attraktiver und inflationssicher sind ETF oder Fondssparpläne. Bedenken Sie aber den Anlagehorizont. Empfohlen wird diese Art des Sparen für einen angedachten Zeithorizont von mindestens 7 Jahren.

The post So sparen Sie noch mehr Geld: Entfernen Sie diese Kostenfresser aus ihrem Alltag appeared first on Versicherungsmakler und Investmentberater in Berlin, Potsdam und Brandenburg.